12

Sre

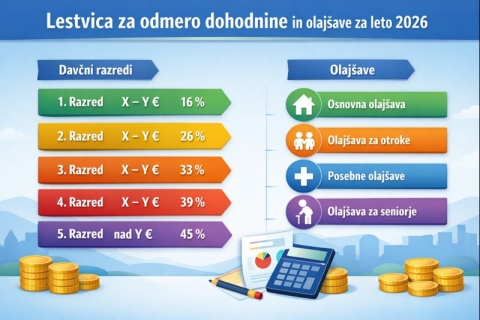

Lestvica za odmero dohodnine in olajšave za leto 2026

Dohodninska lestvica ter olajšave za leto 2026

V skladu z določili Zakona o dohodnini – ZDoh-2 (Uradni list RS, št. 13/11 – uradno prečiščeno besedilo, 9/12 – odl. US, 24/12, 30/12, 40/12 – ZUJF, 75/12, 94/12, 52/13 – odl. US, 96/13, 29/14 – odl. US, 50/14, 23/15, 55/15, 63/16, 69/17, 21/19, 28/19, 66/19, 39/22, 132/22 – odl. US, 158/22, 131/23 – ZORZFS, 104/24, 22/25 – ZZZRO-1 in 40/25 – ZINR) in Pravilnika o določitvi usklajenih zneskov olajšav, enačbe za določitev olajšave in lestvice za odmero dohodnine za leto 2026 (Uradni list RS, št 104/25) veljajo za davčno leto 2026 naslednje stopnje dohodnine in olajšave:

|

Če znaša neto letna davčna osnova v evrih |

Znaša dohodnina v evrih |

||

|---|---|---|---|

|

Nad |

Do |

||

|

9.721,4 |

16 % |

||

|

9.721,4 |

28.592,44 |

1.555,4 |

+ 26 % nad 9.721,4 |

|

28.592,44 |

57.184,88 |

6.461,89 |

+ 33 % nad 28.592,44 |

|

57.184,88 |

82.346,2 |

15.897,40 |

+ 39 % nad 57.184,88 |

|

82.346,2 |

25.710,3 |

+ 50 % nad 82.346,2 |

Stopnje dohodnine:

Pri izračunu akontacije dohodnine od dohodka iz zaposlitve, ki ga izplača glavni delodajalec, se za davčno leto 2026 uporabijo stopnje dohodnine in lestvica preračunana na 1/12 leta:

|

Če znaša neto mesečna davčna osnova v evrih |

Znaša dohodnina v evrih |

||

|---|---|---|---|

|

Nad |

Do |

||

|

810,12 |

16 % |

||

|

810,12 |

2.382,70 |

129,62 |

+ 26 % nad 810,12 |

|

2.382,70 |

4.765,41 |

538,49 |

+ 33 % nad 2.382,70 |

|

4.765,41 |

6.862,19 |

1.324,78 |

+ 39 % nad 4.765,41 |

|

6.862,19 |

2.142,5 |

+ 50 % nad 6.862,19 |

Davčne olajšave:

1. Splošna olajšava

Višina skupne splošne olajšave je odvisna od višine skupnega dohodka v letu 2026:

|

Če znaša skupni dohodek v evrih |

Znaša splošna olajšava v evrih |

|

|---|---|---|

|

Nad |

Do |

|

|

17.766,18 |

5.551,93 + (20.832,39 - 1,17259 x skupni dohodek) |

|

|

17.766,18 |

5.551,9 |

Pri izračunu akontacije dohodnine od mesečnega dohodka iz delovnega razmerja se upošteva:

|

Če znaša mesečni bruto dohodek iz delovnega razmerja v evrih |

Znaša splošna olajšava v evrih |

|

|---|---|---|

|

Nad |

Do |

|

|

1.480,51 |

462,66 + (1.736,03 - 1,17259 x skupni dohodek) |

|

|

1.480,51 |

462,66 |

Če delojemalec ne želi, da se mu pri izračunu akontacije dohodnine upošteva povečana splošna olajšava (o čemer obvesti delodajalca), se davčna osnova zmanjša za 462,66 evrov.

2. Osebne olajšave

|

Namen |

Letna olajšava v evrih |

Mesečna olajšava v evrih |

|---|---|---|

|

invalidu s 100% telesno okvaro |

20.196,38 |

1.683,0 |

|

zavezancu po dopolnjenem 70. letu |

1.665,58 |

138,80 |

|

zavezancu, ki prostovoljni in nepoklicno opravlja operativne naloge zaščite, reševanja in pomoč nepretrgoma najmanj 10 let |

1.665,58 |

138,80 |

3. Posebna osebna olajšava

Za rezidenta, ki se izobražuje in ima status dijaka ali študenta, znaša 3.886,35 evrov.

Za rezidenta, prejemnika dohodka iz delovnega razmerja, do dopolnjenega 29. leta, znaša 1.443,50 evrov. Olajšava se priznava na letni ravni, sorazmerno glede na število mesecev delovnega razmerja v davčnem letu, pri čemer se upošteva vsak polni mesec zaposlitve.

4. Posebna olajšava

- za vzdrževane otroke

|

Letna olajšava v evrih |

Mesečna olajšava v evrih |

|

|---|---|---|

|

Za prvega vzdrževanega otroka |

2.995,8 |

249,65 |

|

Za vzdrževanega otroka, ki potrebuje posebno nego in varstvo |

10.856,24 |

904,69 |

|

Za drugega vzdrževanega otroka |

3.256,77 |

271,40 |

|

Za tretjega vzdrževanega otroka |

5.432,02 |

452,67 |

|

Za četrtega vzdrževanega otroka |

7.607,27 |

633,94 |

|

Za petega vzdrževanega otroka |

9.782,51 |

815,21 |

Za vse nadaljnje vzdrževane otroke se višina olajšave poveča za 2.175,25 evrov (mesečno za 181,27 evrov) glede na višino olajšave za predhodnega vzdrževanega otroka.

- za vsakega drugega vzdrževanega družinskega člana

|

Letna olajšava v evrih |

Mesečna olajšava v evrih |

|---|---|

|

2.995,8 |

249,65 |

5. Olajšava za prostovoljno dodatno pokojninsko zavarovanje

Največ do zneska premije, ki je enak 24 % obveznih prispevkov za pokojninsko in invalidsko zavarovanje za zavarovanca oziroma 5,844 % pokojnine zavarovanca in ne več kot 3.224,18 evrov letno.

VIR: Uradni list RS

Facebook

Facebook LinkedIn

LinkedIn Google

Google Google+

Google+ Twitter

Twitter del.icio.us

del.icio.us Digg

DiggProsimo, da preverite vsebino članka, ker lahko obstajajo zakonske novosti na to temo.

Zakaj izbrati nas

Naši poslovni prostori pa so mesto, kjer nastajajo in se razvijajo nove podjetniške ideje in priložnosti.

Prepoznavni želimo biti po strokovnosti, dinamičnosti, zanesljivosti, poštenju in nenazadje po odlični podpori našim partnerjem. S storitvami se želimo prilagoditi vsakemu uporabniku glede na panožno specifiko in njegove poslovne zahteve, z našim znanjem in izkušnjami pa vsakemu poslovnemu partnerju pomagati lažje uresničevati njegovo poslanstvo.

V prihodnosti bomo ugleden, strokoven, zanesljiv in prijazen računovodski servis v okolici Nove Gorice, z ustvarjenim dobrim imenom in kot zaupanja vreden partner.

Naše vodilo je ustvarjanje obojestranskih koristi.

Smo sodoben računovodski servis iz Nove Gorice (poslovna cona Solkan), katerega odlikujejo:

- Odzivnost: v najkrajšem možnem času pomagamo z našimi nasveti in znanjem.

- 100% individualna obravnava: Vsako stranko obravnavamo individualno in si zanjo vzamemo čas ter ji svetujemo.

- Strokovnost in ažurnost: z nenehnim izobraževanjem zagotavljamo najvišjo možno raven strokovnosti.

- Prilagodljivost: Potrebe naših strank so za nas vedno na prvem mestu, zato smo po dogovoru vedno pripravljeni naše storitve prilagajati vašim potrebam.

- 100% priporočeni: Vse nove stranke smo dobili na osnovi priporočila

- Regija in oddaljenost nas ne omejuje: Stranke imamo v Izoli, Ljubljani, Kamniku, Idriji, Tolminu

S pomočjo sodobnih orodij, z osebnim pristopom do svojih partnerjev in veliko praktičnimi izkušnjami nudimo celovite računovodske in druge poslovne storitve. Naš glavni cilj so obojestranske koristi ter dolgoročni in odlični partnerski odnosi.